Areportagem da Globo exibida no Fantástico no dia 3AGO2014 mostra como um técnico de TI fez operações bancárias autorizadas dentro do sistema financeiro nacional de acordo com as regras dos programas de fidelidade dos cartões de crédito, explorando suas brechas e pagando todas as taxas devidas ao banco para obter vantagens de modo imoral e viajar de graça pelo mundo por meio de resgate de prêmios que dão direito a passagens aéreas, hospedagens, locações de carro, etc.

O meu pessimismo sempre me deu a razão de pensar que não há frequent flyers suficientes para sustentar um mercado inseguro onde por mais talentoso que fosse um empreendedor, seria impossível formar uma rede nacional de contatos de viajantes dispostos a trocar seus prêmios por dinheiro. Então, quando eu vi essa reportagem, descobri que estava certo.

Com certeza esse técnico de TI não é o único que estava fazendo isso e desconfio que haja mais pessoas em outros estados praticando esse mesmo esquema que prejudica também as agências de viagens honestas que vendem passagens aéreas com dificuldades enquanto outros oferecem passagens com tarifas muito menores do que as ofertadas no mercado.

Com certeza esse técnico de TI não é o único que estava fazendo isso e desconfio que haja mais pessoas em outros estados praticando esse mesmo esquema que prejudica também as agências de viagens honestas que vendem passagens aéreas com dificuldades enquanto outros oferecem passagens com tarifas muito menores do que as ofertadas no mercado.

Com certeza esse técnico de TI não é o único que estava fazendo isso e desconfio que haja mais pessoas em outros estados praticando esse mesmo esquema que prejudica também as agências de viagens honestas que vendem passagens aéreas com dificuldades enquanto outros oferecem passagens com tarifas muito menores do que as ofertadas no mercado. Também suponho que a facilidade de encontrar na internet empresas que compram e vendem passagens com milhas seja essencial para financiar o pagamento das taxas cobradas pela movimentação dos cartões de crédito. Outra hipótese que não descarto, é a venda direta de passagens com milhas no MERCADO LIVRE, porque se um esquema dá lucro, quem o faz acaba trocando seu emprego para viver disso.

Também suponho que a facilidade de encontrar na internet empresas que compram e vendem passagens com milhas seja essencial para financiar o pagamento das taxas cobradas pela movimentação dos cartões de crédito. Outra hipótese que não descarto, é a venda direta de passagens com milhas no MERCADO LIVRE, porque se um esquema dá lucro, quem o faz acaba trocando seu emprego para viver disso.

Nesse esquema, o que acontece é a troca de dinheiro de uma pessoa para outra e vice-versa gerando um ciclo de transferências bancárias por meio de boletos pagos com cartões de crédito permitidos pelo próprio regulamento do banco. É como se houvesse um empréstimo entre as contas dos membros da família através de boletos bancários sendo o banco o intermediário nesse processo e beneficiado pelo pagamento das taxas da prestação desse serviço.

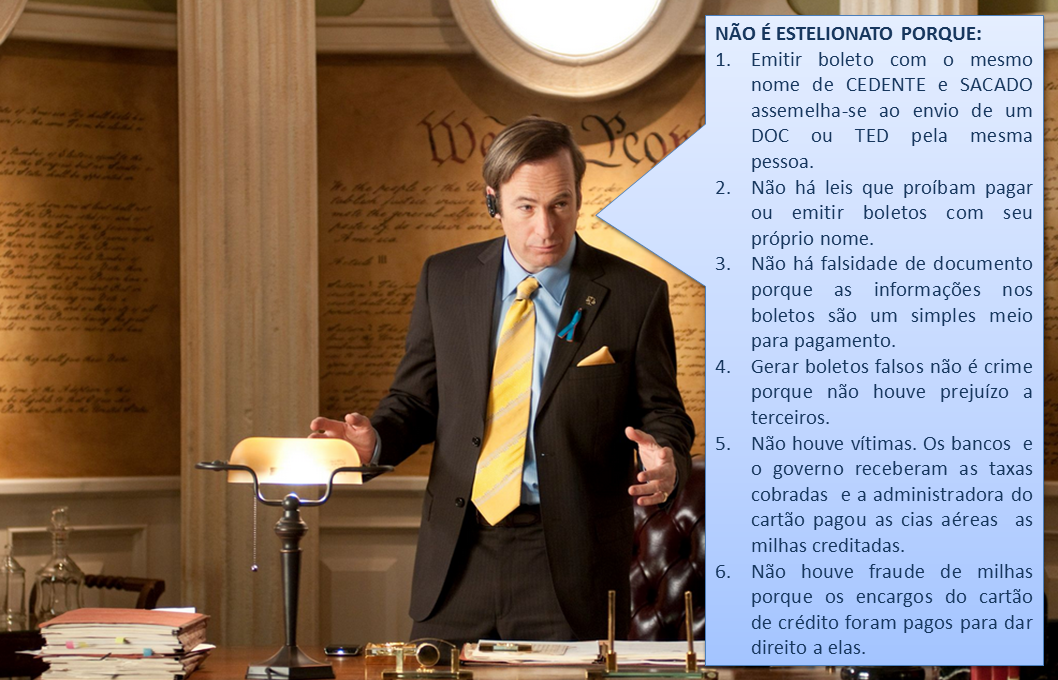

Por isso, não se pode acusá-los de formação de quadrilha, estelionato e nem de falsidade documental por se tratar de um empréstimo entre pessoas. Muito menos de sonegação fiscal, pois quando alguém faz uma transferência bancária de uma conta (sua) para outra via boleto, DOC ou TED, ela não precisa emitir nota fiscal para si mesma, devendo apenas pagar o IOF! Entretanto, se a justiça comprovar que houve sonegação de impostos na declaração do Imposto de Renda ao comprovar a venda das milhas, então o técnico de TI corre o risco de ser preso, mas mesmo assim tem como escapar da prisão se fizer a retificação da sua declaração do Imposto de Renda e pagar os impostos, com juros e sem multa antes de ser intimado pela Receita Federal.

O curioso nesse caso, é que a mídia foca o valor total da movimentação de R$ 39 milhões, dando a impressão principalmente de lavagem de dinheiro e sonegação fiscal, induzindo as pessoas a pensarem que esse dinheiro existe e que o Imposto de Renda sobre ele foi sonegado, quando na verdade ele movimentou um único valor REAL várias vezes, pagando apenas o que é devido ao governo e ao banco: o IOF, as taxas bancárias e os juros.

Um exemplo parecido de manipulação de dinheiro no mercado financeiro é a estória real no filme “O LOBO DE WALL STREET”, estrelado por Leonardo DiCaprio interpretando Jordan Belfort que foi um corretor financeiro em Wall Street na década de 80 quando montou um esquema anti-ético e imoral de venda de ações que não beneficiava os investidores da sua corretora, mostrando assim, toda a insegurança das operações do mercado financeiro. O ponto-chave do filme, é a forma como é exposta a mesma lei que funciona para os bancos não ser a mesma que está do lado do correntista. Isto é... O técnico de TI, que aplicou esse esquema de acúmulo de milhas com pagamento de boletos fictícios com cartão de crédito, fez com os bancos o que eles fazem conosco quando fazemos um empréstimo: “O banco fabrica dinheiro do nada ao emprestar dinheiro para nós com o nosso comprometimento de devolvê-lo com juros tal dívida!”. Para entender melhor como essa fraude bancária é feita, veja o vídeo a seguir.

MECÂNICA DO ESQUEMA DE ACÚMULO DE MILHAS COM PAGAMENTO DE BOLETOS FICTÍCIOS COM CARTÃO DE CRÉDITO

O ponto-chave para a aplicação desse esquema é utilizar a emissão de boletos bancários para simular várias transferências bancárias por meio de pagamento com cartão de crédito. Isto isenta qualquer pessoa da responsabilidade de emissão de nota fiscal por se tratar de um empréstimo de um membro da família para outro, pagando ao banco e ao governo o IOF, as taxas bancárias e os juros que serão gerados durante o ciclo de movimentação bancária. Logo, trata-se de um esquema em que o mesmo dinheiro, que circula de uma conta a outra, é virtual... Aparece e desaparece com o único propósito de pontuar, pagando para receber os pontos creditados pelo próprio banco conforme os pagamentos feitos com o cartão de crédito.

7 PASSOS DO PROCESSO DESSE ESQUEMA

- Analisar o regulamento dos programas de fidelidade das cias aéreas e dos cartões de crédito que possuem parceria com esses programas, pois certos cartões, como o Ouro Card do Banco do Brasil, limita o acúmulo de 5000 milhas por mês para qualquer pagamento de contas! Outros, nem pontos acumulam para certos serviços.

- Analisar as taxas cobradas para o pagamento de contas. Por exemplo, o Itaú só cobra o IOF pelo pagamento de contas (boletos) com cartão. Já o Banco do Brasil cobra R$ 1,50 + 0,38% IOF por transação.

- Conhecer as leis que regulamentam a circulação do documento que será usado como instrumento. No caso do boleto bancário:

- Não existe leis que disciplinam a sua emissão;

- O boleto não é uma duplicata e por isso não precisa está vinculado a uma fatura;

- A emissão dos boletos fictícios deve ser como cobrança sem-registro;

- Similar ao DOC e ao TED, o boleto bancário emitido dispensa a emissão de nota fiscal se for usado como meio de transferência bancária;

- Emitir boleto com o mesmo nome no campo de CEDENTE e SACADO assemelha-se ao envio de um DOC ou TED;

- Os boletos devem ser emitidos com valores altos para conseguir vantagens sobre as taxas bancárias;.

- Um boleto pode ser usado até para fazer uma doação!

- Checar se o banco estipula algum limite para pagamento de boletos. No Bradesco, o limite é R$ 5 mil, no Santander o limite é R$ 3 mil. Pode-se pagar 10 mil boletos, desde que não ultrapasse o limite imposto pelo banco. Essa informação é importante para que possa estipular em qual banco você deve ser correntista e qual o valor máximo o boleto fictício deverá ser emitido.

- Pagar os custos das taxas cobradas no cartão de crédito negociando na internet as milhas em excesso com “agências de viagens” que compram e vendem milhas.

- Pagar os boletos bancários via internet banking ou em caixas eletrônicos. Nunca, em hipótese alguma, com o caixa do banco para não gerar questionamentos como: “Por que no boleto o nome do CEDENTE é igual ao do SACADO?” No caixa eletrônico e na internet, a máquina só enxerga o código de barras para confirmar a transferência bancária, e pronto!

- O depósito bancário feito na conta B por meio de pagamento de boleto fictício com cartão de crédito deve ser transferido para a conta A no dia seguinte e assim, sucessivamente, para circular o mesmo dinheiro várias vezes e obter o acúmulo dos pontos no cartão.

FALHAS NO ESQUEMA

- Disparo de um falso-positivo no relatório da COAF devido a movimentação atípica e em excesso numa conta bancária, o que chama a atenção dos auditores fiscais quanto ao indício de lavagem de dinheiro.

- Infração do regulamento dos programas de fidelidade pela venda milhas, o que acarreta na perda e exclusão do programa.

- Sonegação fiscal por não declarar no Imposto de Renda o valor total das milhas vendidas, se comprovado pela justiça.

SOLUÇÃO PARA DIMINUIR OS RISCOS DE SER INCRIMINADO

- Criar duas empresas, onde uma prestaria serviço para outra. Nesse caso, o lucro diminuiria pois incidiria além das taxas bancárias e do cartão, a cobrança de IPI, ISS, PIS, CONFINS, IR, etc.

- No caso de ser descoberto e acusado de SONEGAÇÃO FISCAL, é possível ainda sim escapar da prisão se fizer a retificação da declaração do Imposto de Renda e pagar os impostos, com juros, mas sem multa antes de ser intimado pela Receita Federal.

Um comentário:

Excelente artigo sobre max milhas, aqui eu compartilho outro artigo sobre como viajar de graça ou quase de graça com max milhas: 7 dicas para voar gratuitamente com max milhas

Postar um comentário